行业展望 | 医药商业行业:批发戴上紧箍咒,零售享处方外流红利

时间: 2019年09月26日 06:16 | 作者:朗依制药 | 来源: 医药资讯| 阅读: 65次- 2019-09-25 18:03:54浙江震元:控股子公司浙江震元医药连锁有限公司

- 2019-09-25 16:54:00招远市2019生物医药产业项目对接会成功举办

- 2019-09-25 13:29:53"医药反腐第一人"半年流转3家医院:变形的回扣

- 2019-09-25 13:25:21江苏泰州:减税降费走进医博会助力医药企业新

- 2019-09-25 12:31:47带量采购扩围中标今公布 药企以价换量引行业洗

- 2019-09-25 10:15:41医药企业不惜以价换量引发行业大洗牌

- 2019-09-25 09:14:34早间公告:华通热力子公司拟并购进军内蒙市场

- 2019-09-25 09:14:29中信证券:药品带量采购扩面拟中选结果出炉,

- 2019-09-25 09:14:27亿帆医药股份有限公司关于对深圳证券交易所问

- 2019-09-25 06:57:062016年全国医药连锁企业排名前十强国大第一

中证鹏元资信评估股份有限公司

主要内容

医药商业行业市场规模持续增长,但增速不断回落,中证鹏元预计短期医药商业行业还将延续该趋势。2017年国内医药商业行业的市场销售规模20,016亿元,同比增长8.4%,考虑到占医药商业市场规模80%左右的医药批发行业受两票制的影响面临结构性调整和一定冲击,预计短期内医药商业行业增速可能进一步回落。

两票制政策推动行业整合与规范,医药批发行业企业将出现分化,行业集中度将明显提升。国内医药批发市场呈现零散、杂乱特征,两票制的全面执行将加速行业的整合与规范,医药流通环节简单化,医药批发企业数量将大幅减少,行业出现分化,大型企业将依靠规模优势不断壮大,小型批发企业被淘汰出局,预计行业集中度明显上升。耗材两票制的推进,将使医药批发行业进入下一个整改阶段。

处方外流趋势日益明显,医药零售市场增长提速;零售药店分类分级管理落地在即,中证鹏元认为零售市场的规范程度和零售药店的连锁化率将进一步提升。随着降低药占比、取消药品加成、处方规范、电子病历等政策的推出,处方外流的趋势日益明显,零售药店是承接处方外流的最重要渠道,故将带来医药零售市场规模上升以及增长提速;零售药店分类分级管理指导意见即将落地,药店经营门槛、规范化、连锁化将提升,截至2017年底,国内零售药店数45.40万家,连锁化率50.4%,中证鹏元预计国内药店的连锁化率将进一步提升。

中证鹏元认为医药商业企业应收账款账期有增加趋势,企业资金压力将有所增大,批发毛利率不会明显改善,零售毛利率将较为稳定。未来医药批发整合加大,负债水平将上升,偿债压力将加大。截至2018年9月底医药商业行业上市公司及已发债企业应收账款及应收票据平均占总资产34%,应收账款账期有增加的趋势;医药商业整体盈利较弱,带量采购等政策导致的医院药品降价可能影响零售毛利率水平,但考虑政策尚处试点以及零售销售品种选择的灵活性,零售毛利率整体仍将保持稳定;未来随着医药批发行业的进一步整合,融资力度将加大,可能面临较大的偿债压力。

(关注“中证鹏元评级”,向后台留言可获得完整报告)

正文

一、行业展望

医药商业行业近年市场规模持续增长但增速不断回落,中证鹏元预计短期医药商业还将延续该趋势

医药批发行业受两票制的影响面临结构性调整和一定冲击,预计增速明显放缓;医药零售直接面对最终消费者或患者的医药流通环节,在处方外流、医保定点资质放开背景下,中证鹏元预计医药零售未来增长将提速。

根据商务部数据,2017年国内医药商业行业的市场销售规模20,016亿元,同比增长8.4%,其中医药销售占比达73.2%,近年来医药商业行业增速持续下滑,考虑到医药批发占医药商业市场规模80%左右,预计未来医药商业行业整体市场规模增速将进一步回落。

(一)医药批发:政策推动行业整合与规范,行业集中度将明显提升

相较美国、日本等国家,国内医药批发行业市场集中度明显偏低,有较大提升空间

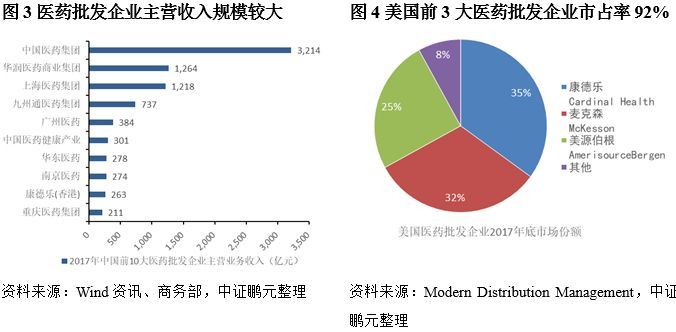

长期以来,医药批发行业整体盈利水平不高,呈现进入壁垒低、竞争激烈、毛利率水平较低、运营效率不高等特点,随着国内医疗卫生体系改革推进,尤其是两票制的实施,医药批发行业正面临结构性调整。截至2017年底,医药批发行业前3大企业占医药批发市场总规模比例35.57%。

对比美国,目前美国前3大医药批发企业分别为康德乐、麦克森、美源伯根,2017年底三家公司份额合计占美国医药批发行业市场规模92%。美国医药批发市场大致经历了分散竞争、并购整合、创新转型三个阶段。1980年以前,美国医药批发行业监管较松,市场集中度较低;随后美国推出授权批发企业等制度,前三大企业集中度快速提升至70%左右。2000年以后,前三大企业市场集中度上升至90%以上,且美国医药批发企业提供新品上市支持、广告配发、数据服务、用药服务等,重视方案解决服务。此外,法国前3大医药批发企业市占率90%以上,德国、日本均在70%左右。整体来看国内医药批发行业集中度明显偏低,有较大提速空间,对标美国,国内医药批发正处于并购整合阶段。

相关文章推荐:

- 最新文章

-

- 第十六届百华协会年会暨生物医药创新发展南通

- 国家药品集中采购扩展到全国 25种药价格再降2

- 手足口病重症表现有哪些

- 小儿手足口病的前期症状有哪些

- 什么样的人容易宫外孕 什么原因所致

- 怎么查宫外孕 如何才能确诊

- 秋分后,经常按揉这个部位养生有益

- 既“养生”也“硬核” 为军训00后们点赞

- 涪陵砭石汗蒸房承建报价

- 第三届世界健康养生文化论坛暨首届中国中医养

- 国家药品集中采购试点扩围至全国25种药品价格再

- 脚气怎么治好 有哪些方法

- 怀孕初期宫外孕的症状有哪些

- 尿毒症脑病有哪些症状

- 真菌脚气要如何做好预防工作

- 甲状腺结节饮食注意事项有哪些

- 颈部淋巴结肿大症状鉴别方法有哪些

- 2019全国生物医药冷链物流协作高峰论坛开讲

- 2019山东大学齐鲁医院住院医师规范化培训学员招

- 2019贵州省住院医师规范化培训西医临床招录174

- 热门文章

-

- 抱龙丸是RX还是OTC呢?什么是RX?

- 对乙酰氨基酚口服混悬液是不是西药呢?

- 健儿疳积散的效果好不好的呢?

- 宝宝肚子胀使用丁桂儿脐贴有没有效果?

- 孕妇能够服用对乙酰氨基酚滴剂吗?

- 定搐化风丸怎么用?剂量怎么掌握?

- 小快克的药理毒理是怎样的?

- 对乙酰氨基酚滴剂在儿科广泛应用吗?

- 小儿咳嗽宁糖浆(升和)中的使用说明书有什么内容

- 五福化毒丸是否可以长期服用?

- 健儿清解液是否为中成药?

- 未央区卫生健康局局长李建新对西安未央阿房宫

- 深圳市中医医疗联盟成立

- [公告]地方政府债券公告:陕西省2019年公立医院

- 县中医院开设中医适宜技术门诊

- 早间公告:华通热力子公司拟并购进军内蒙市场

- 中信证券:药品带量采购扩面拟中选结果出炉,

- 亿帆医药股份有限公司关于对深圳证券交易所问

- 带量采购大扩围 一批药企股在“厮杀”中跌停

- 换手率,亿元,盘中,回调,万元

- 热门标签

- 友情链接: