海和药物科创板IPO被否,license

时间: 2021年09月24日 11:40 | 作者:朗依制药 | 来源: 医药资讯| 阅读: 139次- 2021-09-24 11:40:13海和药物科创板IPO被否,license

- 2021-09-23 16:38:46医疗救助补助资金320亿、3年医保目录新增433个药

- 2021-09-19 13:24:39调查:6成受访者认为抗生素滥用系缺乏药物常识

- 2021-09-19 13:24:31山西事业单位考试历史常考知识点:中医药物分类

- 2021-09-19 10:20:30肥西县卫健委:开展2021年抗菌药物临床应用知识

- 2021-09-13 12:28:30我省包虫病基础研究又有新突破国家知识产权局

- 2021-09-13 10:34:10关于他汀类药物,您至少应掌握这五点!

- 2021-09-12 20:16:54苏州科技城医院药学部走进社区卫生服务中心开

- 2021-09-12 15:55:36旌阳区举办2021年抗菌药物临床应用知识培训暨处

- 2021-09-11 15:32:03药品知识问答丨药片太大可以掰开吃吗?注意,

攒局割韭菜,有些资本过于逐利

文/向雪

编/王小

海和药物IPO被否。

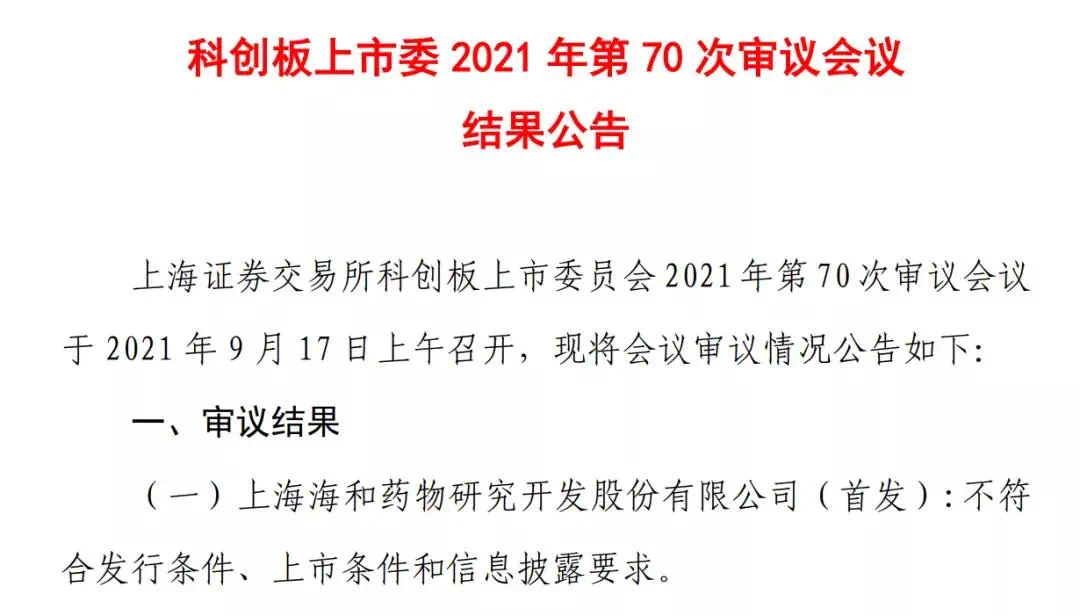

2021年9月17日,科创板上市委审议会议结果显示,上海海和药物研究开发股份有限公司(下称“海和药物”)首发不符合发行条件、上市条件和信息披露要求。

两个月前,7月20日,上交所就曾发布对海和药物IPO申请暂缓审议,其上市之路一波三折,最终以IPO被否为结局。

一位接近海和药物的业内人士透露,上市被否其实就是对其授权引进(License-in)模式不是很认可。

海和药物的研发和商业模式,正是被一众新兴生物药企所追捧的“自主研发+合作研发+授权引进”相结合。海和药物主攻抗肿瘤创新药物,成立10年来,共计有19个项目,其中18个为合作研发或授权引进(License-in)。

“License-in”,通俗说是一种付钱买权益的模式。即支付一定的首付款、里程碑付款以及未来的销售提成,来获得一个产品在某些国家和地区的研发、生产和销售的商业化权益。

从几轮问询来看,科创板上市委忧虑的是该企业的自主研发能力,怀疑其对第三方技术存在重大依赖。9月18日,《财经·大健康》发函采访海和药物的IPO被否的具体原因,截止发稿,暂未收到回复。

被否的不仅海和药物。《财经·大健康》梳理发现,从2021年12月至今,科创板上市委否掉的医药制造行业的公司已不下九个。

一位医药投资人分析,“科创板非常强调自主研发,特别排斥那些买买买的。”

科创板以前并不排斥“License-in”

“过去,科创板对License-in模式没有很明显的特殊排斥。”国科嘉和董事总经理钟靖告诉《财经·大健康》,变化是从去年底开始。

毕竟中外都有成功案例在前。2021年9月,再鼎医药凭借License-in+CRO+VC模式,在美国纳斯达克正式IPO。2021年1月,科创板迎来了首家尚未实现盈利的药企泽璟制药。

按科创板第五套上市标准,“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”

上市之初,泽璟制药也没有任何产品实现上市销售,有些产品的研发模式也出现了“License-in”的影子。从其管线来看,泽璟制药取得其子公司GENSUN的三个抗体分子在大中华区独家授权许可。

当在投资者互动平台上,有投资者抛出“泽璟制药产品管线是自主研发为主,还是License-in为主?”时,泽璟制药的答复是,“目前所有的新药产品管线均为泽璟制药和子公司自主研发,公司拥有这些产品独立的知识产权和完全所有权。”

“应该是从去年底到今年,才对License-in有了比较高的要求。”钟靖说。

《财经·大健康》从科创板股票审核官网中梳理了从2021年12月至今,科创板上市委否掉的医药制造行业的公司,包括乐普诊断、瑞博生物、奥普生物、天广实、天士力、锦波生物、正济药业、泽生科技、亿腾景昂等。

上市被拒的原因各有不同,但其中不乏陷入License-in模式争议的企业,比如亿腾景昂、天士力等。

2021年12月,肿瘤创新药企业亿腾景昂撤回材料,终止科创板IPO。亿腾景昂的部分核心在研药品,系通过授权引进方式取得,主要合作方是海外药企。

亿腾景昂在招股说明书中也承认,存在无法持续引进具有前景的药品并获得授权许可的风险,“无法保证未来能否持续遴选到新候选药物和/或适应症并取得相应授权许可;遴选到并取得新候选药物和/或适应症的授权许可后,亿腾景昂亦无法保证该候选药物和/或适应症未来是否具备开发潜力”。

2021年1月,天士力也撤回申报材料,终止科创板上市。在上交所对它的问询中也明确提出,公司多项在研产品中存在技术引进的情形,需要说明“产品管线及技术是否主要来自于外购,是否对技术引进以及非自主研发丰富产品管线的模式存在依赖,是否具备完备的技术研发体系和自主研发能力”。

一开始科创板放开,并允许未盈利药企上市,算是给投资创新药的社会资本一条退出的路径,支持创新药发展。

相关文章推荐:

- 最新文章

-

- 北京口腔医院2021年京沈合作系列项目之

- 我校举办“新时代海洋旅游研究的理论前沿与学

- 我校举办“新时代海洋旅游研究的理论前沿与学

- 秋天养生三步走,先做减法再加法

- 秋天养生三步走,先做减法再加法

- 全家从这4方面养生,必吃5样排毒食物,秋冬少生

- 全家从这4方面养生,必吃5样排毒食物,秋冬少生

- 全家从这4方面养生,必吃5样排毒食物,秋冬少生

- 秋分来临,抗秋防燥!养生“四宝”送到!

- 全家从这4方面养生,必吃5样排毒食物,秋冬少生

- 全家从这4方面养生,必吃5样排毒食物,秋冬少生

- 食疗养生,小帅锅健康美味

- 全家从这4方面养生,必吃5样排毒食物,秋冬少生

- 秋分来临,抗秋防燥!养生“四宝”送到!

- 全家从这4方面养生,必吃5样排毒食物,秋冬少生

- 全家从这4方面养生,必吃5样排毒食物,秋冬少生

- 全家从这4方面养生,必吃5样排毒食物,秋冬少生

- 全家从这4方面养生,必吃5样排毒食物,秋冬少生

- 2021年中国50.4%消费者因医生/营养师推介而买特医

- 男性把六味地黄丸,当成保健品,经常吃,结果

- 热门文章

-

- 山西省公布门诊特殊药品定点医疗机构及定点药

- 山西省公布门诊特殊药品定点医疗机构及定点药

- 医疗救助补助资金320亿、3年医保目录新增433个药

- 正兴街道开展“麻精药品”禁毒知识讲座

- 广东首单!糖尿病新药【诺和泰】在益药·康德乐

- 广东首单!糖尿病新药【诺和泰】在益药·康德乐

- 医疗法律知识基础

- “互联网+医药”大势所趋 “亮健”顺势而为 构

- “互联网+医药”大势所趋 “亮健”顺势而为 构

- 【科普】今日份“武林秘籍”

- 美团实体药店,开业了

- 益丰药房:融资净偿还100.57万元,融资余额1.67亿

- 未凭处方销售处方药,威海市名流大药房被罚款

- 最新!大兴安岭发布公告:这些药品,各类药店

- 王朝阳:医药创新迎来黄金期 应鼓励更多“出头

- 国家食药监总局新闻宣传中心与百度百科共建权

- 叶璇第一次相亲糗大了

- 一出纳涉嫌挪用公款5000余万元受审

- 中华V5优惠1万元 赠送1万元大礼包

- 法国夺冠后花式狂欢 一夜之间连地铁站名字都改

- 友情链接: